Der MSCI Europe Index legte vom 1. September bis zum 31. Oktober (auf Euro-Basis) um 4,7 % zu, der S&P 500 Index stieg (auf US-Dollar-Basis) nur um 4,0 %. Bislang ist der Unterschied nur gering und er könnte sich schnell umkehren. Doch konjunkturelle Signale, regionale Gewinntreiber und sogar potenziell nachlassende politische Risiken könnten unserer Ansicht nach die Mittelabflüsse aus europäischen Aktien stoppen.

Konjunkturausblick: Nicht mehr so düster

Anzeichen einer Verbesserung der konjunkturellen Aussichten könnten europäische Aktien begünstigen. Die Märkte preisen derzeit zahlreiche schlechte Wirtschaftsnachrichten ein. Einige Kommentatoren erkennen jedoch Anzeichen dafür, dass die jüngste Verlangsamung des Wirtschaftswachstums die Talsohle erreicht haben könnte. So erscheinen beispielsweise Dienstleistungen im Allgemeinen weiterhin widerstandsfähig. Angesichts des ausgeprägten Pessimismus an den Märkten gehen wir davon aus, dass positive Überraschungen bei den Konjunkturdaten eine beschleunigte Aktienrallye unterstützen könnten.

Zwar sehen die US-Unternehmensgewinne immer noch besser aus als bei der europäischen Konkurrenz, basierend auf Unternehmen, die ihre Ergebnisse für das dritte Quartal bis Ende Oktober gemeldet hatten. Und ein höherer Prozentsatz der US-Unternehmen übertrifft die Konsensprognosen. Aber europäische börsennotierte Unternehmen sind im Durchschnitt stärker konjunkturabhängig als Standardwerte in den USA. Infolgedessen wird eine Aufhellung der wirtschaftlichen Lage aus unserer Sicht tendenziell stärker dem europäischen Markt zugutekommen.

Technisch gesehen sind viele Anleger nach massiven Abflüssen aus europäischen Aktien in den letzten Jahren in Europa stark untergewichtet. Bislang stammten 2019 mehr als die Hälfte der weltweiten Aktien-Abflüsse aus europäischen Märkten, obwohl diese Märkte nur etwa ein Fünftel des MSCI All Country World Index ausmachen. Sollte sich dieser Trend umkehren, könnte er unserer Meinung nach eine kräftige Rallye auslösen.

Politische Ängste wirken überzogen

Diese potenziellen Auslöser werden oft von der Angst vor politischen Risiken überschattet. Die Wahrnehmung des politischen Risikos hat viele Anleger seit der Finanzkrise 2008 skeptischer gegenüber Europa werden lassen. Wir glauben jedoch, dass sich diese Risiken in Europa tatsächlich verringert haben. Ein Brexit ohne Abkommen ist zwar nicht ganz auszuschließen, sieht aber viel unwahrscheinlicher aus als noch im Sommer. Die neue italienische Regierung verfolgt fiskalisch einen weniger konfrontativen Ansatz als ihre Vorgängerin.

Die Anleihenmärkte signalisieren derzeit deutlich weniger Besorgnis über eine mögliche Auflösung der Eurozone als noch in den Krisenjahren 2011/2012. Und obwohl die Gefahr eines politischen Stillstands in mehreren großen Ländern zu steigen scheint, zeigt die Erfahrung der USA, dass dies nicht unbedingt eine schlechte Nachricht für die Märkte sein muss.

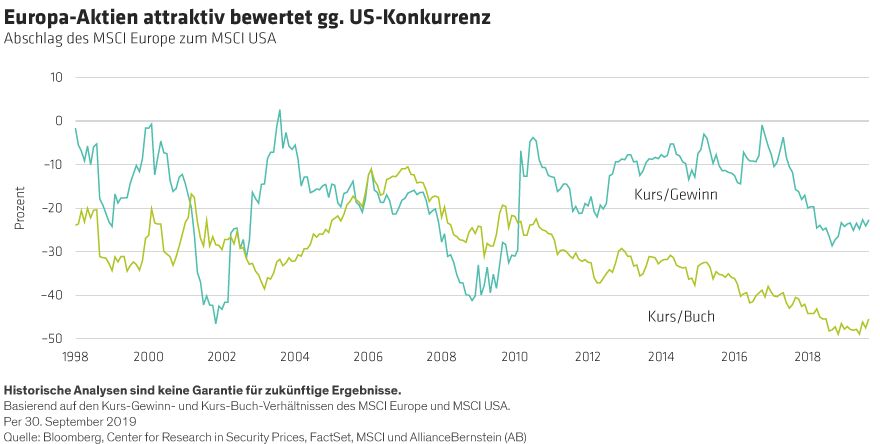

Während politisch getriebene Stimmungen einen großen Einfluss auf die kurzfristige Marktentwicklung haben können, ist die Bewertung der wichtigste Treiber für langfristige Erträge. Der Abschlag für europäische Aktien gegenüber den USA erscheint heute groß (Abbildung). Natürlich spiegelt ein Großteil dieser Unterschiede die sehr unterschiedliche sektorale Zusammensetzung der beiden Märkte wider. Anleger zahlen gerne mehr für schnell wachsende Technologietitel, die in US-Indizes stärker vertreten sind. Umgekehrt führt die stärkere Gewichtung der Banken in Europa zu einem Rückgang der durchschnittlichen europäischen Bewertungen. Aber selbst wenn man diese sektoralen Unterschiede berücksichtigt, glauben wir, dass europäische Aktien aktuell günstiger erscheinen als US-Aktien.

Verglichen mit Anleihen ist das Bewertungsargument für europäische Aktien sogar noch überzeugender. Per Ende Oktober hatte der MSCI Europe ex UK Index eine Dividendenrendite von 3,20 % gegenüber 0,41 % für 10-jährige Bunds. Die lockere Geldpolitik der Europäischen Zentralbank dürfte sich so bald nicht ändern, was unserer Meinung nach eine weitere signifikante Stütze für Europas Börsen sein sollte.

Jenseits der Benchmark

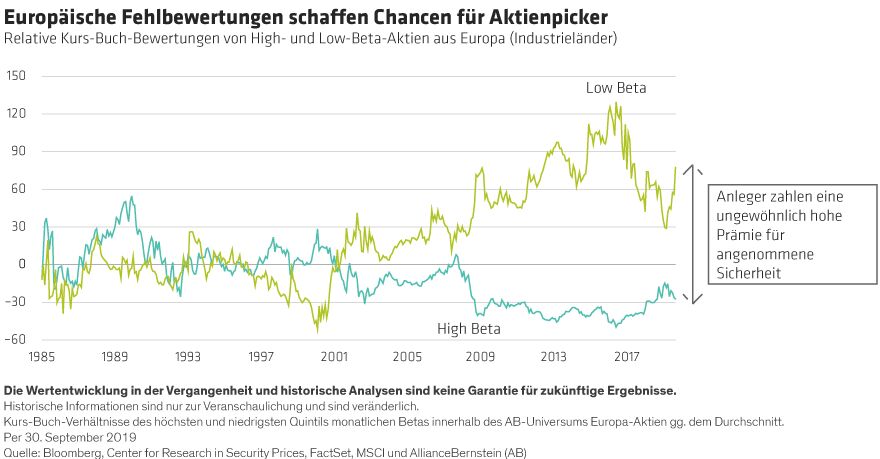

Um das Potenzial europäischer Aktien voll auszuschöpfen, sollten Anleger unserer Meinung nach über den Index hinausblicken. Viele Anleger bevorzugen weiterhin defensive Titel, was zu großen Bewertungsverzerrungen auf dem europäischen Markt führt. Der Bewertungsunterschied zwischen weniger volatilen Low-Beta-Aktien in Europa und ihren typischerweise stärker zyklisch exponierten, volatileren Pendants ist weiterhin extrem (Abbildung). Das schafft viele Möglichkeiten für Aktienpicker, Unternehmen mit nicht korrekt eingepreisten attraktiven Cashflows zu finden, sowohl in angeschlagenen zyklischen Sektoren als auch in wirtschaftlich robusteren Marktsegmenten. Passive Investments in regionale Benchmarks können das hohe Ertragspotenzial solcher Unternehmen nicht erfassen.

Wir propagieren damit keineswegs eine erhebliche taktische Umschichtung in Richtung Europa, denn langfristig ist ein breit diversifiziertes globales Engagement ratsam. Für jene Anleger jedoch, die aktuell wenig oder gar kein Engagement in europäischen Aktien besitzen, denken wir, dass das wachsende Potenzial eines wiederbelebten europäischen Aktienmarkts nicht übersehen werden sollte.

Nicholas Davidson ist Senior Portfolio Manager - Equities bei AllianceBernstein

Weitere beliebte Meldungen: